很長(zhǎng)一段時(shí)間,CPU 主導(dǎo)了整個(gè)數(shù)據(jù)中心,虛擬化算力成為云計(jì)算的重點(diǎn)。

直到人工智能應(yīng)用的爆發(fā)性增長(zhǎng),GPU 的芯片架構(gòu)被發(fā)現(xiàn)更適合支持大規(guī)模的AI模型訓(xùn)練和推理,GPU 成為數(shù)據(jù)中心第二大算力芯片。

當(dāng) CPU 再無力解決數(shù)據(jù)中心基礎(chǔ)設(shè)施遇到的瓶頸時(shí),新一代 DPU 芯片出現(xiàn)了。DPU 可以重新分配算力和優(yōu)化算力資源,帶來新的數(shù)據(jù)中心創(chuàng)新范式,因而被認(rèn)為是未來幾年行業(yè)內(nèi)最重要的創(chuàng)新。

據(jù)智能計(jì)算芯世界數(shù)據(jù)顯示,DPU 全球市場(chǎng)需求巨大,“從 2020 年的 30 億美元增加到 2025 年內(nèi)的 136 億美元,CAGR 約 36%,到 2027 年全球數(shù)據(jù)中心加速器市場(chǎng)價(jià)值可達(dá) 530 億美元,復(fù)合年增長(zhǎng)率 CAGR 近 44%。”

看到這種“CPU、GPU、DPU 成為數(shù)據(jù)中心三大算力芯片”的趨勢(shì)之后,國(guó)外幾大傳統(tǒng)芯片巨頭正馬不停蹄地規(guī)劃自己的 DPU 產(chǎn)品線,國(guó)內(nèi)也集中出現(xiàn)了一批拿到融資的 DPU 創(chuàng)企。仿佛一夜之間,DPU 公司成為芯片投資的香餑餑。有些沒有任何芯片投資經(jīng)驗(yàn)的風(fēng)投都希望可以在本次半導(dǎo)體熱潮中坐上順風(fēng)車,令一些從沒做過高端芯片的團(tuán)隊(duì)、甚至創(chuàng)始人沒有任何芯片背景的初創(chuàng)企業(yè)都可以借此 DPU 風(fēng)口拿到融資。

但打造一家成功的 DPU 企業(yè)遠(yuǎn)不像外界所設(shè)想的那么簡(jiǎn)單:一款商業(yè)上成功的DPU,必然是一款世界級(jí)芯片,也是一款極度復(fù)雜的高端芯片。

去年國(guó)內(nèi)的半導(dǎo)體行業(yè)融資火熱,但從今年初開始,科技股股價(jià)大幅調(diào)整,國(guó)內(nèi)科技行業(yè)也進(jìn)入融資寒冬。國(guó)內(nèi)對(duì)科技企業(yè)的風(fēng)險(xiǎn)投資額在今年第一季度相比去年減少了 76.7%,很多風(fēng)投甚至在今年第一季度停止投資新的項(xiàng)目。

但越是在困難的經(jīng)濟(jì)環(huán)境下,越能看出誰是行業(yè)里的贏家。基于公開信息與跟行業(yè)內(nèi)一些資深專業(yè)人士的交流,DeepTech 對(duì)國(guó)內(nèi) DPU 行業(yè)進(jìn)行了深入分析。

DPU:新一代數(shù)據(jù)中心算力和服務(wù)的核心

首先,DPU 是在目前算力困境、摩爾定律放緩的大背景下產(chǎn)生的。它從處理網(wǎng)絡(luò)負(fù)載和卸載 CPU 任務(wù)的智能網(wǎng)卡,演變成新一代數(shù)據(jù)中心算力和服務(wù)的核心,讓云服務(wù)商“將基礎(chǔ)設(shè)施和客戶應(yīng)用分而治之”,這個(gè)思想也指導(dǎo)著數(shù)據(jù)基礎(chǔ)設(shè)施領(lǐng)域近年來的諸多創(chuàng)新。

隨著單一服務(wù)器的網(wǎng)絡(luò)端口的速度達(dá)到 200G 或以上,原來的網(wǎng)絡(luò)、存儲(chǔ)、虛擬化、安全等基礎(chǔ)設(shè)施多方面任務(wù),已經(jīng)無法有效率地由 CPU 承載,而將這一類基礎(chǔ)設(shè)施任務(wù)轉(zhuǎn)移到新的計(jì)算單元 DPU 上,這也就意味著,DPU 的設(shè)計(jì)邏輯需要遵從軟件定義思路,它一定是靈活且兼具可編程性的,可以支持不同客戶的不同業(yè)務(wù)和私有協(xié)議。

有幾個(gè)重要的研究報(bào)告強(qiáng)有力地證明了,這些基礎(chǔ)設(shè)施任務(wù)的運(yùn)行可以消耗大量的 CPU 性能。

(來源:Google 官網(wǎng))

一項(xiàng)由哈佛大學(xué)和谷歌的團(tuán)隊(duì)在 2015 年發(fā)表的研究報(bào)告 Profiling a warehouse-scale computer 稱,該研究對(duì)谷歌數(shù)據(jù)中心業(yè)務(wù)和數(shù)以萬計(jì)的服務(wù)器進(jìn)行了經(jīng)過三年的深度分析,結(jié)果顯示,跨越不同服務(wù)器的應(yīng)用所產(chǎn)生的屬于基礎(chǔ)設(shè)施類的任務(wù)構(gòu)成了“數(shù)據(jù)中心稅”,消耗了服務(wù)器中約 30% 的算力資源。該報(bào)告也指出,因?yàn)楣雀钄?shù)據(jù)中心服務(wù)器數(shù)量龐大,若每臺(tái)服務(wù)器資源利用率能提升一點(diǎn),都會(huì)帶來巨大的成本效益。

另一項(xiàng)研究是 Facebook(現(xiàn)稱 Meta)數(shù)據(jù)中心團(tuán)隊(duì) 2020 年的分析 Accelerometer: Understanding Acceleration Opportunities for Data Center Overheads at Hyperscale。該團(tuán)隊(duì)對(duì)運(yùn)行在 Facebook 計(jì)算優(yōu)化數(shù)據(jù)中心平臺(tái)上的微服務(wù)進(jìn)行全面描述,發(fā)現(xiàn)執(zhí)行核心應(yīng)用程序邏輯只占用 CPU 18% 的時(shí)間;剩余時(shí)間完全用于非應(yīng)用程序邏輯核心的一般操作。也就是說,在 Facebook 執(zhí)行核心應(yīng)用時(shí),其數(shù)據(jù)中心里的 CPU 82% 的時(shí)間都消耗在基礎(chǔ)設(shè)施類任務(wù),這個(gè)數(shù)字是相當(dāng)驚人的。也正因如此,F(xiàn)acebook 團(tuán)隊(duì)?wèi)B(tài)度更加鮮明地表示,“加速此類基礎(chǔ)設(shè)施的通用模塊,可以極大地提高數(shù)據(jù)中心的性能”。

(來源:Meta 官網(wǎng))

DPU 大幅提高算力性價(jià)比和利潤(rùn),引來云服務(wù)商和芯片廠紛紛布局

全球云計(jì)算老大亞馬遜云 AWS 最早看到數(shù)據(jù)中心算力的瓶頸和提升空間,因此 AWS 也是最早嘗試自研 DPU 芯片的云服務(wù)商。

AWS 的數(shù)據(jù)中心體量最為龐大,因此對(duì)于算力痛點(diǎn)的體會(huì)是最深刻的。其 CTO Werner Vogels 就公開表示過,傳統(tǒng)架構(gòu)的數(shù)據(jù)中心已經(jīng)優(yōu)化到了極限。

以 AWS 的客戶場(chǎng)景舉例,在傳統(tǒng)架構(gòu)下,大量的資源浪費(fèi)在算力、網(wǎng)絡(luò)、存儲(chǔ)的運(yùn)營(yíng)和調(diào)度管理上,這些資源沒有為客戶提供直接價(jià)值。

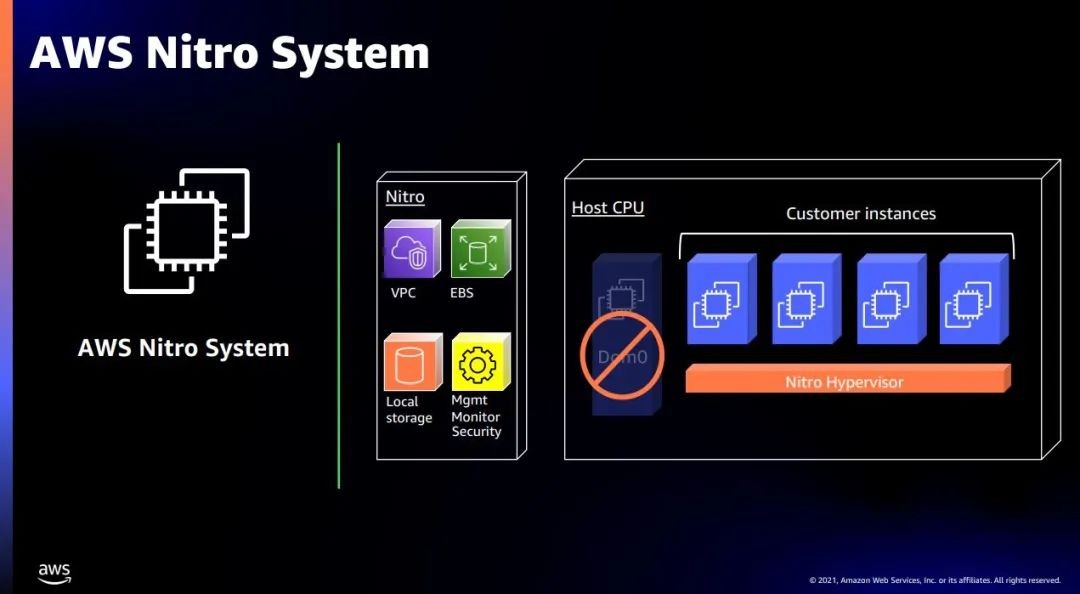

(圖|AWS Nitro;來源:AWS)

對(duì)此,AWS 的提出的解決方案,就是把大部分虛擬機(jī)管理程序遷移到其自研的 DPU —— Nitro 中。2017 年起,AWS 開始用 Nitro 系統(tǒng)取代上一代架構(gòu)。

效果是立竿見影的,Nitro 的應(yīng)用成功證實(shí)了 DPU 的市場(chǎng)價(jià)值:管理云服務(wù)的程序從原來的 CPU 轉(zhuǎn)移到 DPU 上之后,CPU 的資源幾乎可以完全用來運(yùn)行客戶業(yè)務(wù)負(fù)載,其 DPU 使用上不但靈活還兼具高性能。尤其在成本上,DPU 令寶貴的 CPU 資源被充分利用,因此 AWS 大幅提高了能售賣給云客戶的算力資源。對(duì)于云客戶來說,他們同樣買到了更高性價(jià)比的算力。

通過 DPU 去達(dá)到其數(shù)據(jù)中心的算力資源利用率最大化,AWS 迎來了前所未有的最高云服務(wù)利潤(rùn):2022 年第一季度,AWS 業(yè)務(wù)實(shí)現(xiàn)收入 184 億美元,同比去年增長(zhǎng) 36.6%;利潤(rùn) 65.1 億美金,同比去年增長(zhǎng) 57%,利潤(rùn)率 35.3% 達(dá)到了歷史新高。這些數(shù)字的背后,離不開其自研的 DPU 芯片 Nitro。

AWS 模式因此成為其他云服務(wù)商學(xué)習(xí)的榜樣。我們也看到,在國(guó)內(nèi),諸如阿里云這樣的云大廠,也已高調(diào)宣布了基于 FPGA 的自研 DPU 解決方案。

可以說,最近幾年,云服務(wù)商的數(shù)據(jù)中心最大的變化就是 DPU 的誕生。它對(duì)云計(jì)算最大的變革既是性能、功耗和安全的優(yōu)化,算力資源的彈性調(diào)度,更是經(jīng)濟(jì)價(jià)值上的提升。

因?yàn)?DPU 解決的技術(shù)痛點(diǎn)在云服務(wù)里面起了關(guān)鍵的作用,芯片巨頭英偉達(dá) Nvidia、英特爾 Intel 等也迅速反應(yīng)過來,一邊開始緊鑼密鼓地收購(gòu)相關(guān)技術(shù)團(tuán)隊(duì),一邊競(jìng)相推出 DPU 或者類 DPU 的早期產(chǎn)品,賣給數(shù)據(jù)中心客戶,不甘落于人后, 因此 DPU 成為數(shù)據(jù)中心芯片巨頭兵家必爭(zhēng)之地。

如今,世界最大的幾家云計(jì)算服務(wù)商,幾乎都靠 DPU 在各自數(shù)據(jù)中心去進(jìn)行所有的算力資源彈性調(diào)度、動(dòng)態(tài)按需分配等,以期大力提升云服務(wù)的質(zhì)量和效率。換句話來說,每一家云服務(wù)商都要靠 DPU 去優(yōu)化自身數(shù)據(jù)中心的利用率和性價(jià)比,才能和別的云服務(wù)商競(jìng)爭(zhēng)。

而對(duì)于闖進(jìn)這個(gè)賽道的國(guó)內(nèi) DPU 創(chuàng)企來說,他們距離“成功造出一款商業(yè)可用的 DPU”這個(gè)目標(biāo),目前還有著怎樣的距離?分析彼此之間的差異,我們將不難看出誰是最有實(shí)力的 DPU 企業(yè)。

根據(jù) DeepTech 的研究,要打造一個(gè)成功的 DPU 芯片企業(yè),至少需要兼具以下六大條件:

一、具備高端芯片開發(fā)經(jīng)驗(yàn):異構(gòu)、多核處理器、軟件定義芯片

眾所周知,芯片有很多種類型,但也可以簡(jiǎn)單分為高端和低端。

設(shè)計(jì)高端芯片和低端芯片有很大的區(qū)別,首先體現(xiàn)在工藝上,高端芯片使用的工藝需要非常先進(jìn);其次,設(shè)計(jì)高端芯片需要研發(fā)團(tuán)隊(duì)對(duì)芯片的架構(gòu)、設(shè)計(jì)、驗(yàn)證、后端等環(huán)節(jié)非常熟悉,要有足夠的經(jīng)驗(yàn)。其中一個(gè)環(huán)節(jié)出錯(cuò),都將影響整個(gè)芯片的功能和質(zhì)量,需要花更多時(shí)間和成本再去修改和流片。對(duì)于 DPU 這樣的高端芯片來說,每次修改和流片估計(jì)需要一億人民幣以上的成本(還不包括時(shí)間和機(jī)會(huì)成本)。

(來源:NVIDIA)

但光是開發(fā)過高端芯片依然不夠,從市面上已有的 DPU 產(chǎn)品來看,異構(gòu)芯片的開發(fā)經(jīng)驗(yàn)也是必備。例如,英偉達(dá)的 Bluefield DPU,英特爾的 Mount Evans DPU,都屬于異構(gòu)芯片的架構(gòu),涉及到多核處理器 CPU 部分、加速引擎、支持虛擬化的高速端口、高帶寬內(nèi)存等模塊,和對(duì)各個(gè)模塊互聯(lián)的高速總線。

把這么多的復(fù)雜模塊集成到一顆 DPU 芯片,如果沒有做過這些模塊和集成這些復(fù)雜模塊到一顆芯片的經(jīng)驗(yàn),是沒有辦法做出這樣的一塊高端芯片的。非異構(gòu)和異構(gòu)之間的技術(shù)鴻溝,就像建造一座平房和建造一幢 200 層大廈的差距。

此外,上文也提到 DPU 作為一種軟件定義芯片,需要靈活性和可編程性,重點(diǎn)是在芯片設(shè)計(jì)上對(duì)性能和可編程性之間的平衡和取舍。

因此,開發(fā)高端 DPU 所需要的人才,和低端芯片是不一樣的,即便是有高端芯片開發(fā)經(jīng)驗(yàn),DPU 還提出了更高的要求:每個(gè)模塊對(duì)性能和功耗的要求非常高,組合到一起要求就更高了,必須要做過同類型芯片、非常高精尖的人才共同協(xié)作才可能做出來。

目前在國(guó)內(nèi)沒有企業(yè)做過如此復(fù)雜的芯片。能夠做出來一塊如此顛覆性的芯片,在中國(guó)半導(dǎo)體行業(yè)也將是一個(gè)創(chuàng)舉。

二、大量商業(yè)落地的經(jīng)驗(yàn)

在芯片行業(yè),許多創(chuàng)業(yè)者都是技術(shù)出身,但卻經(jīng)常忽略了如何進(jìn)行商業(yè)落地。

所謂成功的商業(yè)落地經(jīng)驗(yàn),包含對(duì)客戶痛點(diǎn)的認(rèn)識(shí)、對(duì)產(chǎn)品在市場(chǎng)的定位、對(duì)生產(chǎn)流程的質(zhì)量和風(fēng)險(xiǎn)管理、產(chǎn)品的易用性、研發(fā)和產(chǎn)品成本的把控與市場(chǎng)的回報(bào)等,都需要深刻理解,這些經(jīng)驗(yàn)決定了產(chǎn)品是否能成功商業(yè)落地。

以美國(guó)硅谷為例,有很多技術(shù)很牛的團(tuán)隊(duì)去創(chuàng)業(yè),但缺乏商業(yè)落地經(jīng)驗(yàn),最終失敗而歸;近期比較成功的芯片創(chuàng)業(yè)團(tuán)隊(duì),幾乎都是被芯片大廠收購(gòu)。

相比美國(guó),目前中國(guó)的資本市場(chǎng)還不夠成熟去支持大型芯片行業(yè)的商業(yè)并購(gòu)。所以,對(duì)國(guó)內(nèi)初創(chuàng)芯片企業(yè),大量商業(yè)落地的經(jīng)驗(yàn)就更為重要了。

一個(gè)成功的芯片企業(yè),技術(shù)本身只是一個(gè)起點(diǎn)、一種途徑,最終還是要看產(chǎn)品在市場(chǎng)的接受度,看芯片是否能成功大量商用。

三、有成功創(chuàng)業(yè)經(jīng)驗(yàn)的團(tuán)隊(duì)

創(chuàng)業(yè)和在大公司工作的分別,在于在大公司沒有創(chuàng)業(yè)公司的緊迫性,也沒有生死存亡的壓力。

在初創(chuàng)芯片企業(yè)里,最初的 3-5 年和第一個(gè)產(chǎn)品就決定了公司的生死存亡,而大公司容許有試錯(cuò)機(jī)會(huì),資金方面也更加充裕。

創(chuàng)業(yè)公司什么都講速度和效率,也沒有太多試錯(cuò)的機(jī)會(huì),所以,創(chuàng)業(yè)公司的心態(tài)跟大公司不一樣;很多技術(shù)人員在大公司覺得所有流程都已經(jīng)規(guī)范化了,因此容易形成路徑依賴,跟隨流程做事。

但是創(chuàng)業(yè)公司是需要從 0 開始制定最優(yōu)的流程,自主性和責(zé)任心完全不一樣,具備更強(qiáng)的主人翁意識(shí)。

所以,習(xí)慣在大公司工作的人不一定適應(yīng)創(chuàng)業(yè),但是創(chuàng)過業(yè)的人心態(tài)會(huì)完全不一樣,會(huì)知道所有初創(chuàng)公司必須經(jīng)歷的過程和挑戰(zhàn),以及需要解決問題的辦法。

四、對(duì)云計(jì)算客戶業(yè)務(wù)非常熟悉

一款成功的產(chǎn)品,最重要的是客戶能用上,能增加客戶的價(jià)值,這樣才是真正的商業(yè)成功。

具體到 DPU 上,正如上文提到的,它要支持的云業(yè)務(wù)非常復(fù)雜,多則可能達(dá)到上千種業(yè)務(wù),而且不單要支持目前的業(yè)務(wù),還要支持未來產(chǎn)品周期內(nèi)新的業(yè)務(wù),面對(duì)未來業(yè)務(wù)的變化,需要體現(xiàn)一定的業(yè)務(wù)前瞻性。

如果對(duì)云計(jì)算客戶業(yè)務(wù)不熟悉,不可能做出可以支持客戶業(yè)務(wù)的產(chǎn)品。因?yàn)楫a(chǎn)品的迭代必須以業(yè)務(wù)驗(yàn)證為基礎(chǔ)。

這也是為什么到目前為止,傳統(tǒng)芯片大廠(如英偉達(dá)和博通等)都沒有做出特別有競(jìng)爭(zhēng)力的 DPU 產(chǎn)品,無論是在 DPU 的設(shè)計(jì)上還是與大的云服務(wù)商合作商用上來看,這些產(chǎn)品都沒有到 “秒殺友商”的程度。

DPU 門檻之高,導(dǎo)致它目前還是一片藍(lán)海。這也為國(guó)內(nèi) DPU 的初創(chuàng)公司提供了巨大機(jī)會(huì)。

DPU 創(chuàng)業(yè)團(tuán)隊(duì)一定要在云服務(wù)商有過相關(guān)的工作經(jīng)驗(yàn),甚至有開發(fā)過類似 DPU 產(chǎn)品的經(jīng)驗(yàn),才能做出一個(gè)有競(jìng)爭(zhēng)力的 DPU 產(chǎn)品。

五、與云計(jì)算大廠客戶緊密合作,有豐富的場(chǎng)景實(shí)戰(zhàn)經(jīng)驗(yàn)

條件四和條件五都涉及和云客戶打交道的經(jīng)驗(yàn),但兩者有所不同的是,第四點(diǎn)強(qiáng)調(diào)對(duì)云業(yè)務(wù)的前瞻性,第五點(diǎn)則強(qiáng)調(diào)的是芯片有銷售保障。因?yàn)樾酒鰜砗笠欢ㄒ慨a(chǎn),有銷售和訂單上的保障,才能繼續(xù)有足夠的資金去持續(xù)開發(fā)和迭代,這是投資者非常看重的優(yōu)勢(shì)。

(來源:Microwave Journal)

因?yàn)?DPU 芯片的復(fù)雜度如此巨大,所以只有前期跟客戶的緊密合作才能保證芯片出來后客戶能用上,從而保證商業(yè)落地的成功。

有大客戶使用,才有其他中小客戶的跟隨。美國(guó)大廠的 DPU 芯片未能和國(guó)內(nèi)大的云服務(wù)商緊密合作,因此在這點(diǎn)上相對(duì)國(guó)內(nèi)的 DPU 初創(chuàng)公司就沒有特別的優(yōu)勢(shì)。

六、超高開發(fā)成本,必須要巨額融資

基于 DPU 芯片如此復(fù)雜,也需要如此先進(jìn)的工藝,根據(jù)海外做 DPU 的初創(chuàng)公司如 Fungible 和 Pensando 等需要的資深開發(fā)人員規(guī)模、研發(fā)時(shí)間、需要購(gòu)買的 IP 和測(cè)試工具以及這些公司融到的資金去估算,開發(fā)這樣復(fù)雜的高端通用的 DPU 芯片大概需要 3 億美元以上的成本,才能實(shí)現(xiàn)客戶量產(chǎn)。

這樣的成本注定了 DPU 不是一個(gè)“親民”的創(chuàng)業(yè)游戲,需要大量的融資。

眾所周知,國(guó)內(nèi)本身高端芯片人才就非常少,待遇也正水漲船高;所購(gòu)買的 IP 和先進(jìn)工藝的流片費(fèi)用非常昂貴;從開發(fā) DPU 這樣高端復(fù)雜的芯片到量產(chǎn)大概需要 300 多的技術(shù)人員,包括芯片設(shè)計(jì)和驗(yàn)證、配套芯片的軟件、DPU 解決方案和板卡的開發(fā)、產(chǎn)品質(zhì)量驗(yàn)證、客戶技術(shù)支持等。

這筆賬算下來,國(guó)內(nèi)要成立一個(gè) DPU 公司,預(yù)計(jì)跟海外一樣,從 0 開始也需要融到 3 億美元以上,產(chǎn)品才能大量量產(chǎn)。

如果不是具備很強(qiáng)實(shí)力的團(tuán)隊(duì),在當(dāng)前這個(gè)“融資寒冬”中將很難融到這個(gè)額度。事實(shí)上,目前絕大多數(shù)投資者已經(jīng)變得非常謹(jǐn)慎,除了頭部企業(yè)外基本不會(huì)去考慮投其他企業(yè),這也幾乎成為了行業(yè)共識(shí)。有些已經(jīng)在去年投資熱潮中融到一部分資金的初創(chuàng)芯片公司目前打著 DPU 芯片旗號(hào),卻拿著這些資金去做其他產(chǎn)品,比如做基于 FPGA 的 DPU 解決方案,或者是傳統(tǒng)的加速網(wǎng)卡,而并非做的有競(jìng)爭(zhēng)力的 DPU 芯片,要知道這兩者體現(xiàn)在產(chǎn)品功耗、性能、成本等的差異非常巨大 ;技術(shù)難度跟投入的資源和成本也完全不在一個(gè)量級(jí)。

綜合考慮整個(gè)芯片行業(yè)的普遍經(jīng)驗(yàn)以及 DPU 這種高端芯片的特殊性,條件一決定芯片是否可以做出來以及產(chǎn)品是否具有競(jìng)爭(zhēng)力;條件二、四、五決定芯片是否可以大量商用;條件三決定公司是否有成功創(chuàng)業(yè)的基因,而條件六是初創(chuàng)公司生存必須的氧氣。

在當(dāng)前大環(huán)境下,國(guó)內(nèi) DPU 的初創(chuàng)公司缺少上述任何一項(xiàng)條件,都將面臨巨大風(fēng)險(xiǎn)。

云豹智能:國(guó)內(nèi)第一家DPU獨(dú)角獸

DeepTech 根據(jù)公開信息進(jìn)一步梳理了國(guó)內(nèi)幾家 DPU 初創(chuàng)企業(yè)目前的情況,發(fā)現(xiàn)云豹智能是目前唯一一家能夠同時(shí)符合以上六大必備條件的國(guó)內(nèi) DPU 初創(chuàng)企業(yè),而符合以上條件的公司,即便在海外也實(shí)屬罕有。

(來源:云豹智能官網(wǎng))

云豹智能成立于 2020 年底,公司一直非常低調(diào),融資額度等信息未對(duì)外透露,但據(jù)業(yè)界可靠消息得知,云豹智能是國(guó)內(nèi) DPU 行業(yè)融資最多的一家創(chuàng)企,目前估值已是獨(dú)角獸級(jí)別。從工商信息看到,國(guó)內(nèi)三大云服務(wù)商之一的騰訊,是云豹智能的投資者。

從公開信息來看,云豹智能團(tuán)隊(duì)行業(yè)背景資深,創(chuàng)始人兼 CEO 蕭啟陽(yáng)博士有頂尖的學(xué)術(shù)背景,24 歲就博士畢業(yè)于美國(guó)斯坦福大學(xué),后在美國(guó)麻省理工學(xué)院擔(dān)任講座副教授,后續(xù)在硅谷創(chuàng)辦 RMI 公司,該公司先被 NetLogic 公司收購(gòu),后來他又促成博通公司 Broadcom 以 37 億美金并購(gòu) NetLogic。他從 0 開始做過的幾代大芯片,是當(dāng)時(shí)世界通訊領(lǐng)域里最高性能的多核處理器,也是業(yè)界早期最成功的軟件定義芯片。因其芯片的靈活性和通用架構(gòu),被國(guó)內(nèi)和國(guó)外最大的幾家通訊網(wǎng)絡(luò)設(shè)備商大規(guī)模應(yīng)用在路由器、無線基站、控制器、核心網(wǎng)、安全設(shè)備和智能網(wǎng)卡上。

正因?yàn)槠溟_發(fā)的軟件定義芯片早期在智能網(wǎng)卡上的應(yīng)用,讓蕭博士和他的團(tuán)隊(duì)多年前就對(duì)智能網(wǎng)卡與 DPU 技術(shù)和客戶痛點(diǎn)有深刻理解。在他離開博通之后,國(guó)內(nèi)最大的云服務(wù)商之一將其一部分核心團(tuán)隊(duì)挖走,然后該團(tuán)隊(duì)在這家云服務(wù)商從 0 到 1 打造了目前為止國(guó)內(nèi)最大量商用的 DPU 智能網(wǎng)卡。

目前云豹的成員不單有蕭博士之前在博通的團(tuán)隊(duì),還包括很多來自國(guó)內(nèi)外芯片大廠和頭部云服務(wù)商的具有 20 多年豐富經(jīng)驗(yàn)的技術(shù)人員。

有了這種技術(shù)基底,云豹智能自研架構(gòu)的 DPU 產(chǎn)品,最大的壁壘將是其通用性,這也是跟其他 DPU 公司最不同的一點(diǎn)。

這種通用性體現(xiàn)在其 DPU 產(chǎn)品具有豐富的功能和可編程性,可以支持不同的云計(jì)算的場(chǎng)景和資源統(tǒng)一管理、動(dòng)態(tài)按需分配,從而優(yōu)化資源的利用率、大力降低功耗,進(jìn)而能大幅提升云服務(wù)商的利潤(rùn)。

與 DPU 硬件開發(fā)相配套,云豹智能在軟件生態(tài)建設(shè)上的投入將不亞于硬件上的投入,這也是由 DPU 產(chǎn)品本身是軟件定義芯片所決定的。按照設(shè)想,云豹智能未來將是一家提供 DPU 全棧式解決方案的公司。

國(guó)內(nèi) DPU 行業(yè)“大閱兵”

而相對(duì)于云豹智能,國(guó)內(nèi)一部分創(chuàng)業(yè)經(jīng)驗(yàn)或類似大芯片經(jīng)驗(yàn)稍顯欠缺的一些公司在去年投資環(huán)境火熱的情況下,都隨著 DPU 風(fēng)口漸起,成功融到資。

現(xiàn)有公開信息顯示,較為被關(guān)注的國(guó)內(nèi) DPU 初創(chuàng)企業(yè)有以下幾家:

中科馭數(shù):2018 年成立,創(chuàng)始人鄢貴海是中科院背景,中科院背景的公司通常技術(shù)實(shí)力雄厚。其第一款產(chǎn)品是針對(duì)金融行業(yè)客戶的數(shù)據(jù)庫(kù)應(yīng)用做的加速卡。而從數(shù)據(jù)庫(kù)加速卡到真正的 DPU 芯片還需要跳過較高的技術(shù)門檻。

芯啟源:2015 年成立,公開資料顯示,創(chuàng)始人盧笙有銷售 USB 和 TCAM 芯片的背景,在 DPU 風(fēng)口期收購(gòu)了美國(guó) Netronome 公司的 IP(Netronome 是一家有近 20 年歷史的網(wǎng)絡(luò)處理器 NP 供應(yīng)商,最近幾年把其 NP 產(chǎn)品視為智能網(wǎng)卡或 DPU,但一直沒有大量商用)。從公開信息顯示,芯啟源的亮點(diǎn)是和浙江移動(dòng)有合作,但目前暫未查到和國(guó)內(nèi)幾家頭部云服務(wù)商有緊密合作。

云脈芯聯(lián):2021 年 5 月成立,創(chuàng)始人劉永鋒是技術(shù)出身,曾在阿里和華為工作過,在公開信息沒有查到其創(chuàng)始人有開發(fā)高端芯片和創(chuàng)業(yè)的經(jīng)驗(yàn)。其公司亮點(diǎn)是有字節(jié)跳動(dòng)的財(cái)務(wù)投資。

星云智聯(lián):兩位創(chuàng)始人是夏廬生和于勇。夏廬生曾擔(dān)任安信證券研究中心通信行業(yè)首席分析師,公開信息查不到于勇在芯片行業(yè)的背景。在創(chuàng)辦星云之前,他們?cè)?2020 年 10 月還創(chuàng)辦了另外一家公司叫星思半導(dǎo)體。從投資界得知,該公司融資初期計(jì)劃做 5G 基帶芯片。在 DPU 風(fēng)口期,2021 年 3 月,這兩位創(chuàng)始人再成立了星云智聯(lián),最初也是計(jì)劃做高端 DPU 芯片產(chǎn)品。星云的亮點(diǎn)是拿到了美團(tuán)和百度的投資。值得一提的是美團(tuán)早前已放棄公有云的業(yè)務(wù);而百度云應(yīng)該會(huì)提供一些業(yè)務(wù)和場(chǎng)景可以幫助推動(dòng)其 DPU 產(chǎn)品開發(fā)。

益思芯:創(chuàng)始人黃益仁是存儲(chǔ)技術(shù)加速芯片的專家,2013 年在美國(guó)創(chuàng)辦了 Cnex Labs 公司。黃益仁離開 Cnex Labs 后回國(guó),于 2020 年創(chuàng)辦了益思芯。存儲(chǔ)只是 DPU 芯片其中一個(gè)功能模塊,從存儲(chǔ)加速芯片到真正的 DPU 大芯片還有很長(zhǎng)的路。

大禹智芯:成立于 2020 年 6 月,創(chuàng)始人李爽是前美團(tuán)公有云的負(fù)責(zé)人,對(duì)云業(yè)務(wù)有一定的認(rèn)識(shí)。在美團(tuán)放棄公有云業(yè)務(wù)后出來創(chuàng)辦了大禹智芯,從投資界得知其一開始做的是基于 FPGA 的解決方案。

因此,綜合對(duì)比來看,或缺乏高端芯片開發(fā)經(jīng)驗(yàn),或缺乏頭部云服務(wù)商合作的經(jīng)驗(yàn)等,是國(guó)內(nèi)大部分 DPU 創(chuàng)企的普遍問題。因?yàn)?DPU 芯片的投入非常龐大,在沒有融到足夠多的資金或沒有和大的云服務(wù)商合作之前,一些初創(chuàng)公司選擇先去做 FPGA 或技術(shù)相對(duì)簡(jiǎn)單的加速卡芯片,而非復(fù)雜而多功能的 DPU 芯片,也未嘗不是一種折中策略。

從以上六大必備條件分析下來,不難看出云豹智能的綜合實(shí)力最為強(qiáng)勁。

未來的 DPU 市場(chǎng),成了云廠商兵家必爭(zhēng)之地。

如果不解決數(shù)據(jù)中心資源利用率低下造成的算力供需矛盾,未來還會(huì)有更多的算力需求無法匹配上供給。羅蘭·貝格 Roland Berger 公司就預(yù)測(cè),從 2018 年到 2030 年,無人駕駛算力需求增加 390 倍,數(shù)字貨幣算力需求增加約 2000 倍,VR 游戲算力需求增加約 300 倍。

有能力解決這個(gè)問題的 DPU 創(chuàng)企,一旦抓住時(shí)代機(jī)遇便可快速發(fā)展。

特別是國(guó)內(nèi)數(shù)據(jù)中心產(chǎn)業(yè)正處于高速發(fā)展期,本身就為 DPU 的應(yīng)用提供了很好的土壤。再加上國(guó)內(nèi)從政府到社會(huì)層面意識(shí)到芯片產(chǎn)業(yè)具有經(jīng)濟(jì)性和戰(zhàn)略性雙重屬性,對(duì)國(guó)產(chǎn)芯片提供前所未有的扶持,以及像東數(shù)西算這樣的大工程提供了國(guó)產(chǎn) DPU 充分的商用場(chǎng)景,必定可以培育出有世界競(jìng)爭(zhēng)力的 DPU 芯片公司,做出一款世界級(jí)芯片。

越是高端的芯片產(chǎn)品,準(zhǔn)入門檻就越高,“贏家獨(dú)贏”的特點(diǎn)也越明顯,即資本、人才、客戶等行業(yè)資源會(huì)不斷地集中到頭部企業(yè)。一家頭部芯片企業(yè)的市占率,可能比幾家非頭部企業(yè)的市占率總和還要高很多倍。非頭部芯片企業(yè)的生存空間會(huì)非常小,其投資者的風(fēng)險(xiǎn)也特別大。雖然 DPU 市場(chǎng)目前仍是一片藍(lán)海,但最終也會(huì)不可避免地走向贏家獨(dú)贏的局面。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

請(qǐng)您聯(lián)系QQ(992 5835),本網(wǎng)站將在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容。

- 大家保險(xiǎn)發(fā)力提升養(yǎng)老社區(qū)服務(wù)能力(2022-07-27)

- 子康科技京智康北京總代理攜手大品牌 共筑國(guó)民健康新生活(2022-07-27)

- 后疫情時(shí)代,吉小果新穎的獲客方式打造智慧零售水果品牌(2022-07-27)

- 千秋韻:千秋大業(yè)一杯酒, 醬韻榮名君子風(fēng)(2022-07-27)

- 半度創(chuàng)新,唐莊535因品質(zhì)而生(2022-07-27)

- 信用卡可以綁定支付寶消費(fèi)嗎?信用卡綁定支付寶能轉(zhuǎn)賬嗎?(2022-07-27)

- 股改是什么意思?股改需要的條件有哪些?股改后多久可以上市(2022-07-27)

- 股票縮量上漲說明什么?連續(xù)縮量上漲說明什么?(2022-07-27)

- 股票爆倉(cāng)和平倉(cāng)是什么意思?爆倉(cāng)股票還會(huì)不會(huì)漲?(2022-07-27)

- 關(guān)聯(lián)交易是什么?關(guān)聯(lián)交易指的是什么?關(guān)聯(lián)交易存在哪些風(fēng)險(xiǎn)(2022-07-27)

- 原神組合虛界暗塔怎么過關(guān)?原神組合虛界暗塔第三個(gè)控制器怎么開啟?(2022-07-27)

- 我的門派開局怎么選擇?我的門派新手開局攻略是什么?(2022-07-27)

- 深空之眼心象挑戰(zhàn)怎么打?深空之眼心象挑戰(zhàn)極難攻略(2022-07-27)

- 時(shí)空獵人3兌換碼領(lǐng)取入口在哪?時(shí)空獵人3最新禮包兌換碼(2022-07-27)

- 大家保險(xiǎn)發(fā)力提升養(yǎng)老社區(qū)服務(wù)能力(2022-07-27)

- 子康科技京智康北京總代理攜手大品牌 共筑國(guó)民健康新生活(2022-07-27)

- 后疫情時(shí)代,吉小果新穎的獲客方式打造智慧零售水果品牌(2022-07-27)

- 千秋韻:千秋大業(yè)一杯酒, 醬韻榮名君子風(fēng)(2022-07-27)

- 半度創(chuàng)新,唐莊535因品質(zhì)而生(2022-07-27)

- 車圈針尖對(duì)麥芒,瑞虎7 PLUS對(duì)比長(zhǎng)安歐尚X5(2022-07-27)

- 皇后片仔癀御容臻致珍珠膏:給肌膚更好的奢寵(2022-07-27)

- 第28屆成都醫(yī)博會(huì)10月精彩來襲,助力企業(yè)搶占西部醫(yī)療市場(chǎng)(2022-07-27)

- 2022消博會(huì)澳滋首秀全家營(yíng)養(yǎng)魅力,共創(chuàng)美好生活(2022-07-27)

- 盈康一生連續(xù)兩年上榜《中國(guó)500最具價(jià)值品牌》(2022-07-27)

- 寄云科技獲C+融資,深度布局半導(dǎo)體行業(yè)(2022-07-27)

- 航海王熱血航線藏寶圖位置大全 2022航海王熱血航線兌換碼30抽(2022-07-27)

- 如何用洗潔精加牙膏加鹽做成史萊姆?怎么用鹽做水晶?(2022-07-27)

- ”48小時(shí)極限開發(fā)游戲“,第四屆吉比特未來游戲制作人大賽圓滿落幕(2022-07-27)

- 七夕節(jié)究竟該送什么禮物? Rosewin鹿思聞給出防踩坑“標(biāo)準(zhǔn)答案”(2022-07-27)

- 煙頭是什么垃圾?煙頭有哪些妙用?煙頭可以用來干嘛(2022-07-27)

- 臨沂大學(xué)好不好?臨沂大學(xué)各專業(yè)學(xué)費(fèi)收費(fèi)標(biāo)準(zhǔn)介紹(2022-07-27)

- 河南理工大學(xué)好不好?河南理工大學(xué)各專業(yè)學(xué)費(fèi)收費(fèi)標(biāo)準(zhǔn)是多少?(2022-07-27)

- 學(xué)生票硬臥怎么優(yōu)惠?火車票學(xué)生票怎么買?(2022-07-27)

- 張順的性格特點(diǎn)是什么樣的?張順的主要事跡有哪些介紹?(2022-07-27)

- 8大獎(jiǎng)項(xiàng)結(jié)果,150+創(chuàng)新品牌共同見證,第四屆iSEE全球食品創(chuàng)新獎(jiǎng)重磅揭曉!(2022-07-27)

熱點(diǎn)排行

- 1 苗博士畢格賽省麥種測(cè)產(chǎn)全國(guó)觀摩會(huì) 引發(fā)社會(huì)熱議

- 2 北京鏈家召開“客戶日” 安心服務(wù)承諾累計(jì)退賠10.7億元

- 3 跑上跑下幫居民解急難事 房屋中介小哥就地變身志愿者

- 4 北京鏈家長(zhǎng)期開放“戶外勞動(dòng)者暖心驛站”前路或有風(fēng)雨,請(qǐng)讓我為你把“傘”撐起

- 5 北京鏈家2022年春季校園招聘啟動(dòng) 提供1431個(gè)就業(yè)崗位

- 6 協(xié)助解除彈窗、分發(fā)物資 北京鏈家志愿者加入潘家園、勁松防疫

- 7 孩子居家隔離功課不能耽誤!東城志愿者跑腿代買試卷打印資料

- 8 北京管控區(qū)一寶寶生病,志愿者當(dāng)“閃送員”跑了多家醫(yī)院……

- 9 北京鏈家助力社區(qū)養(yǎng)老 讓更多老人搭上智能化快車

- 10 抗擊疫情,我們一直都在

本站違法和不良信息舉報(bào) 聯(lián)系郵箱: 5855973@qq.com

關(guān)于我們| 客服中心| 廣告服務(wù)| 建站服務(wù)| 聯(lián)系我們

中國(guó)焦點(diǎn)日?qǐng)?bào)網(wǎng) 版權(quán)所有 滬ICP備2022005074號(hào)-20,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載或建立鏡像,違者依法必究。