來源:富國基金

01

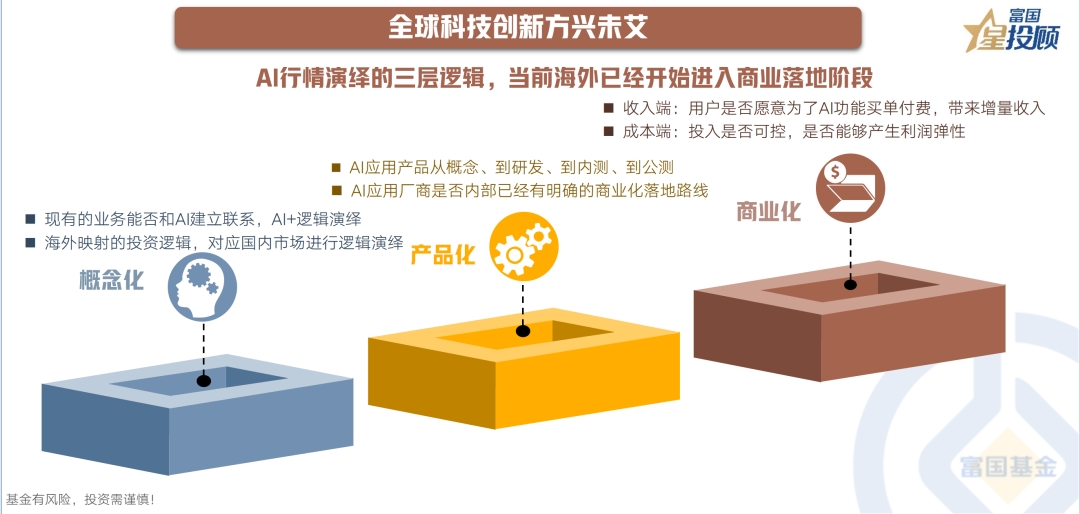

全球科技創(chuàng)新方興未艾

2023年以來,由ChatGPT掀起的人工智能的浪潮席卷全球。雖然AI板塊在二季度表現(xiàn)亮眼后三季度表現(xiàn)又較為黯淡,但從長期來看這輪產業(yè)周期僅僅是一個開始,板塊短期調整并不影響產業(yè)的長期投資機會。當前海外已經開始進入商業(yè)落地階段,9月中旬以來微軟等巨頭正在加速推出AI新產品和服務,海外映射有望驅動新一輪AI行情,尤其是軟件端的“AI+應用”。

02

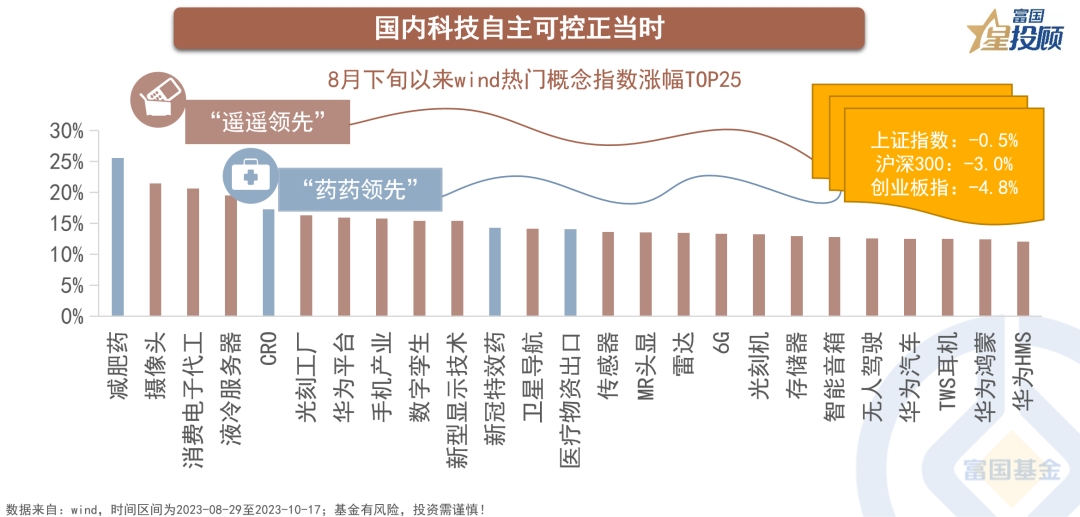

國內科技自主可控正當時

國內要真正實現(xiàn)新一輪科技創(chuàng)新的蓬勃發(fā)展,相關產業(yè)必須形成完整的自主閉環(huán)。8月下旬華為新機發(fā)布是國內科技自主化的一個標志性事件,顯著提振了市場對于科技自主可控的信心。在市場整體仍處于相對弱勢整理的大環(huán)境下,以華為為主線的消費電子和汽車板塊成為市場追逐的的題材熱點,與以減肥藥為主線的醫(yī)藥板塊一起走出了“遙遙領先”和“藥藥領先”之勢。

03

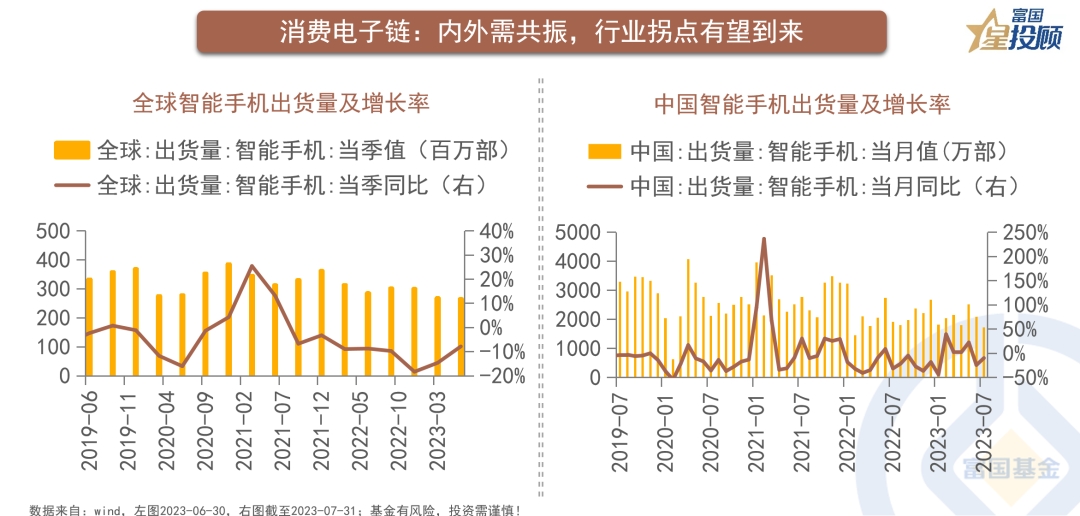

消費電子鏈:內外需共振,行業(yè)拐點有望到來

近年來,全球智能手機市場遭遇“寒冬”,2023Q2全球智能手機出貨量2.65億部,同比降幅收窄至個位數(shù);國內市場7月國內市場出貨量同比增速延續(xù)6月的負增長,但同比下滑幅度收窄明顯。近期在各大手機廠商密集發(fā)布新機等因素的催化下,9月國內手機銷量表現(xiàn)有一定的好轉,華為對明年手機出貨量指引的上修則進一步提振產業(yè)鏈需求;此外,9月手機電腦和音視頻設備等傳統(tǒng)消費電子的出口亦出現(xiàn)回暖。隨著庫存去化以及產業(yè)鏈調整,內外需共振有望帶動消費電子自底部復蘇。

04

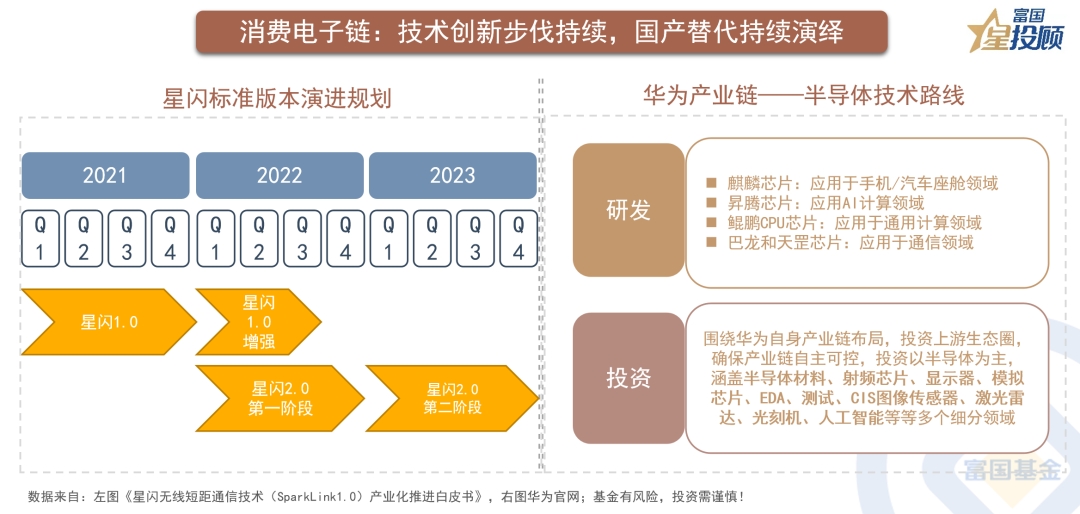

消費電子鏈:技術創(chuàng)新步伐持續(xù),國產替代持續(xù)演繹

一方面,衛(wèi)星通信、星閃技術等新機創(chuàng)新有望帶動相關產業(yè)鏈的成長機遇;另一方面,國產高端機的回歸帶動產業(yè)鏈關鍵環(huán)節(jié)(如射頻前端、模擬芯片、高端CIS芯片等)的國產替代加速,不過在技術封鎖形勢下,要享受半導體等領域國產替代的紅利,仍需以時間換空間。

05

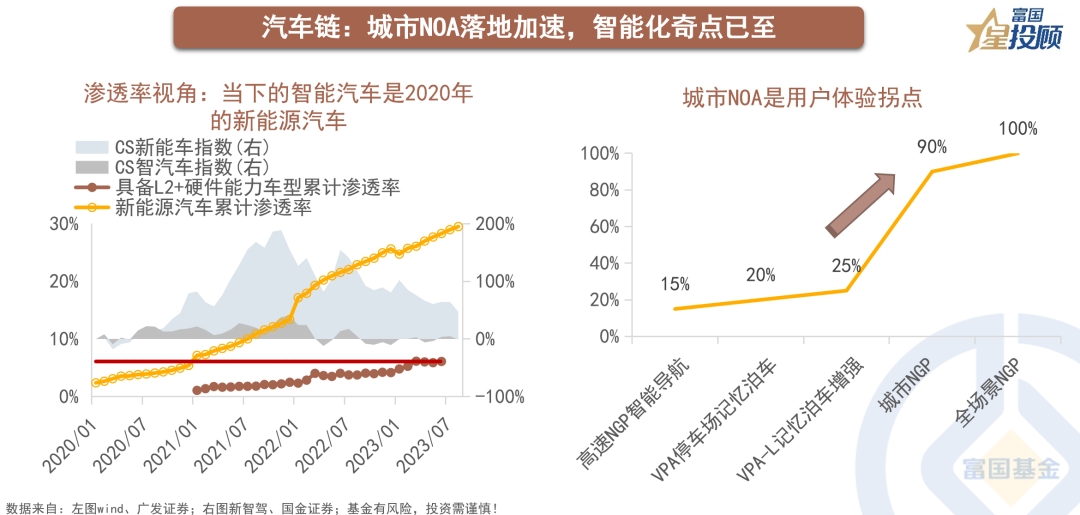

汽車鏈:城市NOA落地加速,智能化奇點已至

一方面,智能汽車(L2+)的滲透率僅為6%,與2020年的新能源車相當,這意味著智能汽車有望復刻過去新能源車的普及路線,從導入期進入高速成長期;另一方面,在技術進步、用戶需求、政策催化等背景下,下半年城市NOA迎來較大規(guī)模釋放,用戶痛點得到解決,汽車智能化或將迎來拐點。

06

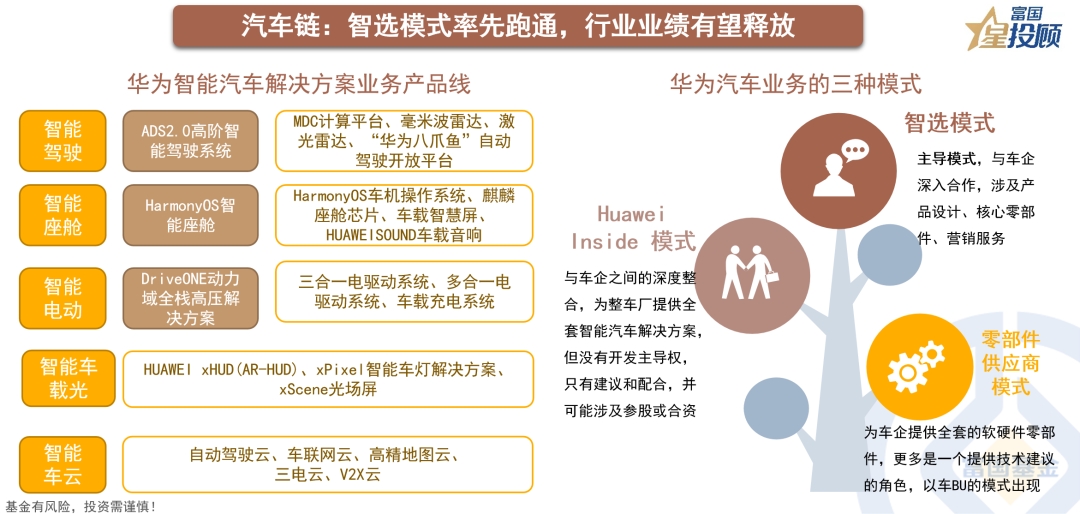

汽車鏈:智選模式率先跑通,行業(yè)業(yè)績有望釋放

汽車業(yè)務可借鑒手機業(yè)務經驗,并產生諸多協(xié)同效用。10月15日AITO問界宣布,問界新M7上市首月的大定訂單已超6萬單,意味著華為智選商業(yè)模式已經走通。隨著后續(xù)華為智選模式其他新車型以及其他車企的智能汽車的公布或上市,智能汽車或逐漸進入井噴式爆發(fā)時代,行業(yè)整體業(yè)績空間有望進一步上升。

07

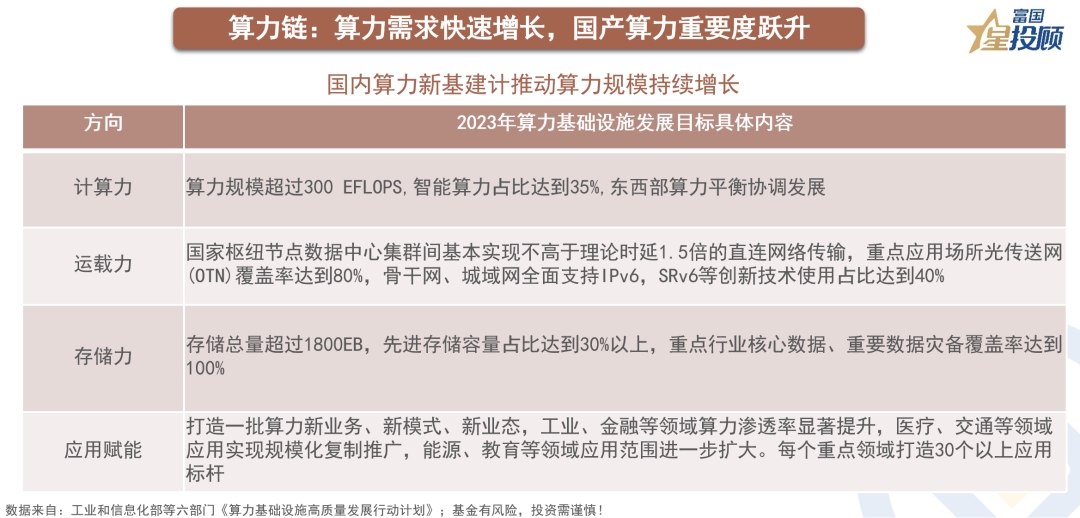

算力鏈:算力需求快速增長,國產算力重要度躍升

10月17日,美國政府更新了針對人工智能(AI)芯片的出口管制規(guī)定,進一步加大對我國AI芯片的管制力度。而隨著算力新基建計劃疊加AI大模型不斷升級推動算力需求快速增長,在算力自主可控的背景下,國產算力產業(yè)鏈有望進一步崛起。

08

權益資產買在當下,科技股行情有望持續(xù)

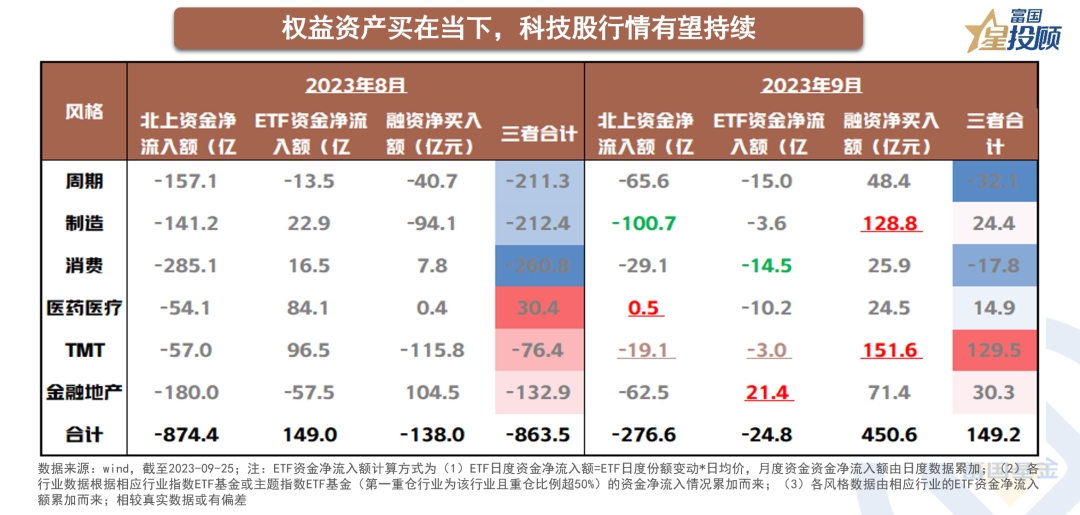

從資金面表現(xiàn)看,經濟弱復蘇下,科技成長對活躍資本市場相關政策的敏感性相對更高,9月TMT成為資金尤其是杠桿資金主要加倉的板塊。往后看,國內基本面修復及海外利率下行均是確定性較高的事件,當前或是權益資產的布局良機。隨著市場風險偏好提升,疊加AI海外映射與國內多家大模型備案落地,以及華為新機和智能汽車引發(fā)的電子產業(yè)鏈國產化變革,科技成長板塊有望占優(yōu)。

(文章來源:富國基金)

- 國產替代演繹深化 科技成長風潮再起?(2023-10-20)

- 【世界播資訊】眼周抗衰 2.0:內養(yǎng)+外治,綜合方案重塑眼周自然靈動年輕態(tài)(2023-10-20)

- 加力提升制造業(yè)創(chuàng)新效能_天天熱文(2023-10-19)

- 西峽法院舉辦公眾開放日活動 每日快播(2023-10-19)

- 實時:神藥火爆 “減肥雙雄”爭鋒(2023-10-19)

- 國產替代演繹深化 科技成長風潮再起?(2023-10-20)

- 向高而行 穿透周期:國臺十五年夯實高端年份醬酒占位 全球今頭條(2023-10-20)

- 快電引領新能源汽車充電行業(yè)變革 全方位服務滿足用戶需求(2023-10-20)

- BC科技發(fā)公告澄清 “出售OSL業(yè)務計劃”相關傳聞不屬實(2023-10-20)

- 環(huán)球快訊:南京出臺文件優(yōu)化二手房買賣交易資金監(jiān)管(2023-10-20)

- 數(shù)據(jù)看三季度中國經濟:市場活力增強_環(huán)球通訊(2023-10-20)

- 消息!春華秋實 歲物豐成——大興區(qū)長子營鎮(zhèn)這個“豐收節(jié)”活動真特別(2023-10-20)

- 9月70城房價公布:15城環(huán)比上漲,上海漲0.5%領跑|環(huán)球看熱訊(2023-10-20)

- 因在研減肥類產品信披不準確、不完整 百花醫(yī)藥及董秘蔡子云被出具警示函 世界熱點(2023-10-20)

- 公募再發(fā)同業(yè)存單基金 需避免產品同質化(2023-10-20)

- 當前速遞!知名基金經理最新持倉曝光 績優(yōu)股仍是心頭好(2023-10-20)

- 快資訊:國務院國資委:國有企業(yè)價值創(chuàng)造行動要從五方面“下狠功夫”(2023-10-20)

- 天天觀焦點:外媒關注:數(shù)據(jù)顯示中國經濟持續(xù)恢復向好(2023-10-20)

- 從百億產業(yè)到走向品牌 廣州小禮服正通過SHEIN賣爆海外_環(huán)球報資訊(2023-10-20)

- 視焦點訊!綜述:韌性強 潛力大 ——多國人士積極評價中國前三季度經濟(2023-10-20)

- 天天熱點!重大挫折?運行效率不及預期 OpenAI被曝已叫停新大模型項目(2023-10-20)

- 當前焦點!建行發(fā)行飛馳建普2023年第二期微小企業(yè)貸款資產支持證券(2023-10-20)

- 溫州:認房不認貸,首套住房商貸最低首付款比例為20%(2023-10-20)

- 光大銀行、中國銀聯(lián)聯(lián)合發(fā)布“銀聯(lián)陽光318旅游卡”|全球報道(2023-10-20)

- 環(huán)球速訊:正威新材法定代表人王文銀限制高消費令已解除(2023-10-20)

- 中國中免選舉王軒為董事長(2023-10-20)

- 雙11前夕銀泰百貨與合作伙伴齊聚武漢,他們聊了什么?(2023-10-20)

- 瘋搶6小時打頭陣 雙11銀泰百貨狂歡季正式啟動-環(huán)球快資訊(2023-10-20)

- 環(huán)球時訊:北京朗迪制藥因生產銷售劣藥被罰沒超1.4億元 涉及上市公司振東制藥(2023-10-20)

- 焦點訊息:江西金控集團擬向恒邦保險注資近4億 持股比例將達33.33%(2023-10-20)

- 國家金融監(jiān)督管理總局就 《關于加強中國出口信用保險公司地市級分支機構管理有關事項的通知》答記者問 當前動態(tài)(2023-10-20)

- 【世界播資訊】眼周抗衰 2.0:內養(yǎng)+外治,綜合方案重塑眼周自然靈動年輕態(tài)(2023-10-20)

- 世界動態(tài):國家衛(wèi)健委:推動公立醫(yī)院改革和高質量發(fā)展 解決群眾看病就醫(yī)急難愁盼問題(2023-10-20)

- 博時基金2023年第四季度宏觀策略報告(2023-10-20)

- 揚州盈德堂藥業(yè)有限公司所產代用茶被查出含禁用食品添加劑(2023-10-20)

熱點排行

- 1 “春風·白楊”品牌發(fā)布會在安吉縣孝豐鎮(zhèn)白楊村舉行

- 2 提質拓寬農文旅融合發(fā)展之路 余杭區(qū)第十九屆蜜梨生活節(jié)啟幕

- 3 蠡山姑娘沈燕:以匠人之心還原傳統(tǒng)服飾 打造江南水鄉(xiāng)新名片

- 4 甜香襲人!一年一度的“桐廬味道”鐘山蜜梨采摘節(jié)正式啟幕

- 5 2022巴芬港康定松茸節(jié)公益活動啟動儀式在蕭山區(qū)舉行

- 6 上虞:抓黨建促鄉(xiāng)村振興助跑共富十大先行項目發(fā)布

- 7 蓮荷種植助力大慈巖鎮(zhèn)雙泉村 畬族村民走出特色產業(yè)致富路

- 8 淳安威坪鎮(zhèn):500畝白桃迎來豐收季 “鄉(xiāng)音主播”大顯身手

- 9 鄉(xiāng)村夜經濟 蜜桃促共富!余杭區(qū)第三屆大觀山蜜桃文化節(jié)順利舉行

- 10 清徐縣農民在鄉(xiāng)創(chuàng)業(yè)就業(yè)31779人 完成全年任務的95.43%

關于我們| 客服中心| 廣告服務| 建站服務| 聯(lián)系我們

中國焦點日報網(wǎng) 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。