富途安逸學苑《境外上市微報告之港交所第二上市與雙重主要上市對比研究》主要內容

前往富途安逸官網或關注公眾號「富途安逸」,后臺回復“第二上市微報告”,即可獲得高清版完整PDF。

富途安逸學苑《境外上市微報告之港交所第二上市與雙重主要上市對比研究》研究背景

7月26日,阿里巴巴集團發布公告,董事會已授權集團管理層向香港聯合交易所提交申請,擬將香港新增為主要上市地。完成后,阿里巴巴將成為紐交所及港交所雙重主要上市的公司。

自從《外國公司問責法案》實施細則正式生效以來,SEC累計已將超150家中概股列入“確定識別名單”,這些公司目前都面臨美股退市風險。在中美監管層的溝通還未有明確結論之前,以第二上市或雙重主要上市的方式未雨綢繆,成為越來越多在美上市中國公司的選擇。

基于以上背景,富途安逸學苑推出《境外上市微報告之港交所第二上市與雙重主要上市對比研究》,從這兩種上市方式各自的監管約束、上市門檻及優劣勢等方面展開研討。

未來,我們將持續關注中國企業境外上市主題,并繼續推出相關報告。敬請期待。

簡述第二上市與雙重主要上市

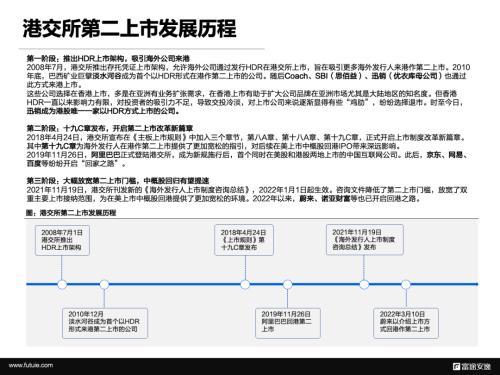

港交所針對第二上市的制度變遷有三個發展階段:

第一階段:推出HDR上市架構,吸引海外公司來港

2008年7月,港交所推出存托憑證上市架構,允許海外公司通過發行HDR在港交所上市,旨在吸引更多海外發行人來港作第二上市。2010年底,巴西礦業巨擘淡水河谷成為首個以HDR形式在港作第二上市的公司。隨后Coach、SBI(思佰益)、迅銷(優衣庫母公司)也通過此方式來港上市。

這些公司選擇在香港上市,多是在亞洲有業務擴張需求,在香港上市有助于擴大公司品牌在亞洲市場尤其是大陸地區的知名度。但香港HDR一直以來影響力有限,對投資者的吸引力不足,導致交投冷淡,對上市公司來說逐漸顯得有些“雞肋”,紛紛選擇退市。時至今日,迅銷成為港股唯一一家以HDR方式上市的公司。

第二階段:十九C章發布,開啟第二上市改革新篇章

2018年4月24日,港交所宣布在《主板上市規則》中加入三個章節,第八A章、第十八A章、第十九C章,正式開啟上市制度改革新篇章。其中第十九C章為海外發行人在港作第二上市提供了更加寬松的指引,對后續在美上市中概股回港IPO帶來深遠影響。

2019年11月26日,阿里巴巴正式登陸港交所,成為新規施行后,首個同時在美股和港股兩地上市的中國互聯網公司。此后,京東、網易、百度等紛紛開啟“回家之路”。

第三階段:大幅放寬第二上市門檻,中概股回歸有望提速

2021年11月19日,港交所刊發新的《海外發行人上市制度咨詢總結》,2022年1月1日起生效。咨詢文件降低了第二上市門檻,放寬了雙重主要上市接納范圍,為在美上市中概股回港提供了更加寬松的環境。2022年以來,蔚來、諾亞財富等也已開啟回港之路。

截至2022年7月底,以第二上市方式在港交所掛牌的公司共有19家,其中16家為2019年后上市的中概股。

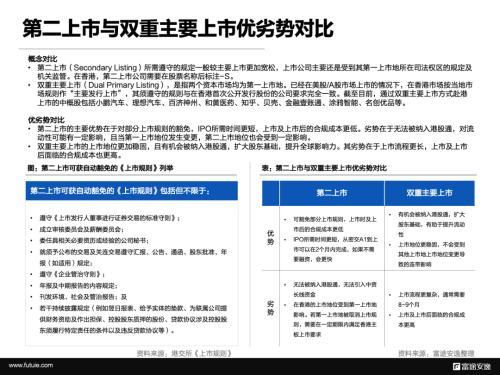

第二上市(Secondary Listing)所需遵守的規定一般較主要上市更加寬松,上市公司主要還是受到其第一上市地所在司法權區的規定及機關監管。在香港,第二上市公司需要在股票名稱后標注-S。

雙重主要上市(Dual Primary Listing),是指兩個資本市場均為第一上市地。已經在美股/A股市場上市的情況下,在香港市場按當地市場規則作“主要發行上市”,其須遵守的規則與在香港首次公開發行股份的公司要求完全一致。截至目前,通過雙重主要上市方式赴港上市的中概股包括小鵬汽車、理想汽車、百濟神州、和黃醫藥、知乎、貝殼、金融壹賬通、涂鴉智能、名創優品等。

第二上市的主要優勢在于對部分上市規則的豁免,IPO所需時間更短,上市及上市后的合規成本更低。劣勢在于無法被納入港股通,對流動性可能有一定影響,且當第一上市地位發生變更,第二上市地位也會受到一定影響。

雙重主要上市的上市地位更加穩固,且有機會被納入港股通,擴大股東基礎,提升全球影響力。阿里巴巴在本次申請轉為雙重主要上市時也表示,“公司預期雙重主要上市地位將有助擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位于中國及亞洲其他地區的投資者。”

雙重主要上市的劣勢主要在于上市流程更長,上市及上市后面臨的合規成本也更高。

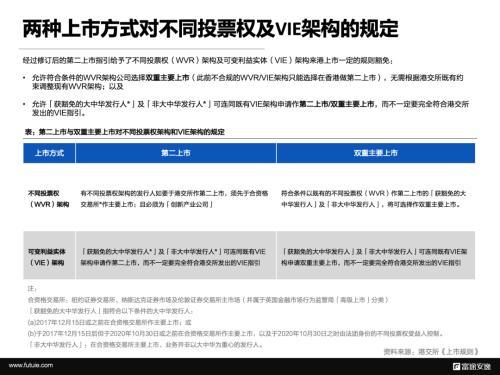

針對不同投票權(WVR)架構及可變利益實體(VIE)架構來港第二上市或雙重主要上市的情形,經過修訂后的上市指引也提供了一定的規則豁免,包括:

允許符合條件的WVR架構公司選擇雙重主要上市(此前不合規的WVR/VIE架構只能選擇在香港做第二上市),無需根據港交所既有約束調整現有WVR架構;以及

允許「獲豁免的大中華發行人*」及「非大中華發行人*」可連同既有VIE架構申請作第二上市/雙重主要上市,而不一定要完全符合港交所發出的VIE指引。

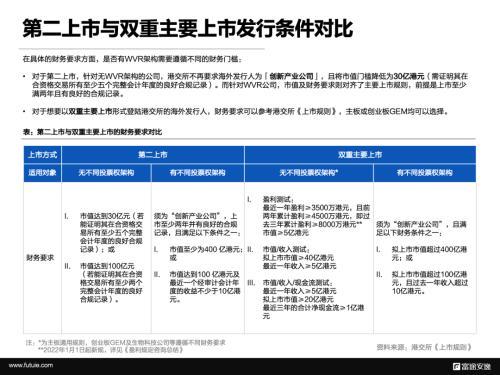

在具體的財務要求方面,是否有WVR架構需要遵循不同的財務門檻:

對于第二上市,針對無WVR架構的公司,港交所不再要求海外發行人為「創新產業公司」,且將市值門檻降低為30億港元(需證明其在合資格交易所有至少五個完整會計年度的良好合規記錄)。而針對WVR公司,市值及財務要求則對齊了主要上市規則,前提是上市至少滿兩年且有良好的合規記錄。

對于想要以雙重主要上市形式登陸港交所的海外發行人,財務要求可以參考港交所《上市規則》,主板或創業板GEM均可以選擇。

第二上市與雙重主要上市的轉換與流通

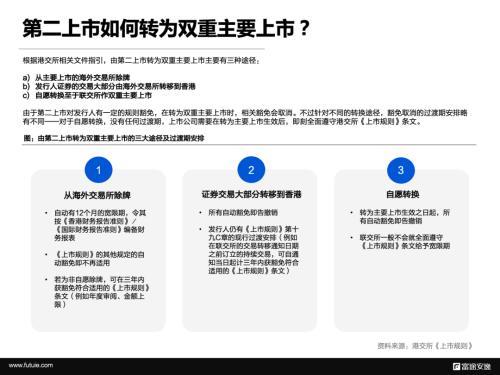

富途安逸學苑根據港交所相關文件指引了解到,由第二上市轉為雙重主要上市主要有三種途徑:

a)從主要上市的海外交易所除牌b)發行人證券的交易大部分由海外交易所轉移到香港c)自愿轉換至于聯交所作雙重主要上市

由于第二上市對發行人有一定的規則豁免,在轉為雙重主要上市時,相關豁免會取消。不過針對不同的轉換途徑,豁免取消的過渡期安排略有不同——對于自愿轉換,沒有任何過渡期,上市公司需要在轉為主要上市生效后,即刻全面遵守港交所《上市規則》條文。

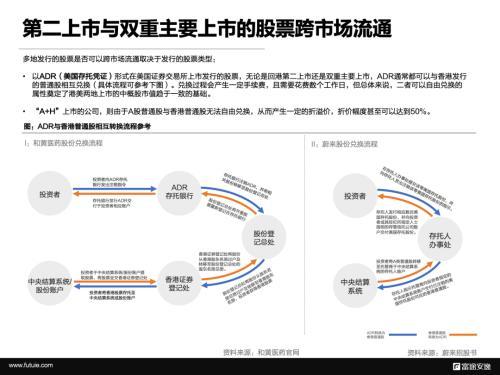

多地發行的股票是否可以跨市場流通取決于發行的股票類型:

以ADR(美國存托憑證)形式在美國證券交易所上市發行的股票,無論是回港第二上市還是雙重主要上市,ADR通常都可以與香港發行的普通股相互兌換(具體流程可參考下圖)。兌換過程會產生一定手續費,且需要花費數個工作日,但總體來說,二者可以自由兌換的屬性奠定了港美兩地上市的中概股市值趨于一致的基礎。

“A+H”上市的公司,則由于A股普通股與香港普通股無法自由兌換,從而產生一定的折溢價,折價幅度甚至可以達到50%。

富途安逸學苑《境外上市微報告之港交所第二上市與雙重主要上市對比研究》經典案例分析

| 阿里巴巴

2007年,阿里巴巴的B2B業務在港交所上市,后于2012年退市。2014年9月19日,阿里巴巴成功赴美上市,募資250億美元,創全球IPO募資紀錄。2019年11月26日,阿里巴巴回港第二上市,募資1012億港元,成為當年港交所募資額榜首。2022年7月26日,阿里巴巴集團發布公告,董事會已授權集團管理層向香港聯合交易所提交申請,擬將香港新增為主要上市地。

申請雙重主要上市主要有以下好處:

1)降低《外國公司問責法》導致的潛在退市影響

《外國公司問責法》實施細則正式生效以來,SEC累計已將超150家中概股列入“確定識別名單”,這些公司都將面臨退市風險。在香港雙重主要上市后,阿里巴巴在香港的上市地位不會受到美國上市地位變化的影響,從而最大幅度降低在美國退市對公司產生的影響。

2)有機會被納入港股通,提升股東多樣性和股票流動性

雙重主要上市后,阿里巴巴更有可能被納入港股通,獲得來自內地南下資金的支持。一方面有助于擴大股東基礎,提升全球影響力,另一方面也可以促進股票交易活躍。

3)符合兩地上市規則,公司治理更加完善

雙重主要上市的公司需完全滿足港交所規定的持續性責任。更嚴格審核標準的滿足也彰顯了公司更加完善的公司治理結構和更加合規的經營管理制度。

| 蔚來

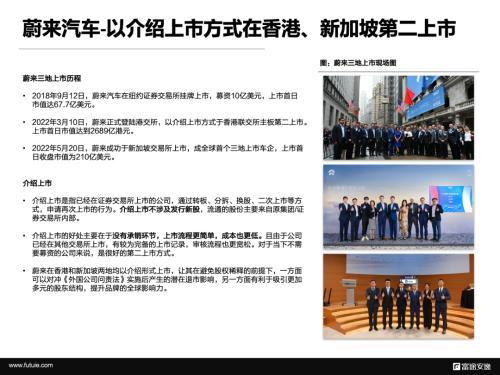

2018年9月12日,蔚來汽車在紐約證券交易所掛牌上市,募資10億美元,上市首日市值達67.7億美元。2022年3月10日,蔚來正式登陸港交所,以介紹上市方式于香港聯交所主板第二上市。上市首日市值達到2689億港元。2022年5月20日,蔚來成功于新加坡交易所上市,成全球首個三地上市車企,上市首日收盤市值為210億美元。

介紹上市是指已經在證券交易所上市的公司,通過轉板、分拆、換股、二次上市等方式,申請再次上市的行為。介紹上市不涉及發行新股,流通的股份主要來自原集團/證券交易所內部。

介紹上市的好處主要在于沒有承銷環節,上市流程更簡單,成本也更低。且由于公司已經在其他交易所上市,有較為完備的上市記錄,審核流程也更寬松。對于當下不需要募資的公司來說,是很好的第二上市方式。

蔚來在香港和新加坡兩地均以介紹形式上市,讓其在避免股權稀釋的前提下,一方面可以對沖《外國公司問責法》實施后產生的潛在退市影響,另一方面有利于吸引更加多元的股東結構,提升品牌的全球影響力。

參考資料:

[1]香港交易所-來港作第二上市

[2]《海外發行人上市制度咨詢總結》

[3] SFC-第二上市公司名單

[4] 香港交易所-《上市規則》

[5] 和黃醫藥官網

[6] 蔚來香港上市招股書

[7] 阿里巴巴公告

一般聲明

本報告發布的數據和結論僅為提供參考信息的作用。報告中所包含的信息都是從可靠且合規渠道所得,但報告發布方對信息、觀點以及數據的時效性、完整性不作任何明確或隱含的保證。報告所發布的信息、觀點和數據有可能因發布之后的情勢或其他因素的變更而變得不再準確或失效,報告發布方不做任何承諾刪除報告中的已過時信息,對相關信息的變更或更新不會另行通知。

本報告所分析的數據來自公開信息、第三方數據平臺及富途平臺。本報告中所包含的信息不構成財務、法律、稅務、投資咨詢或其他建議,不應成為做出任何財稅法決定的唯一依據,依據本報告所發布的信息以及所表達的意見行事所造成的一切后果由行事者自負,與報告發布方無關。

報告發布方對包括但不限于使用本報告信息而引發的任何直接、間接、偶然損失免責。本報告所含全部內容的版權歸報告出品方所有,未經報告出品方書面許可,任何人不得以任何方式修改、翻版、分發、復制、轉載、發表、許可或仿制本報告中的任何內容。

關于富途安逸

富途(Nasdaq:FUTU)是一家領先的數字化金融科技公司。富途安逸為富途旗下企業服務品牌,為企業提供貫穿上市前后的全流程服務,包括:港股美股IPO分銷服務、一站式ESOP期權管理解決方案、親友股與國際配售、投資者關系(IR)與PR、大宗交易和股票減持/回購服務及機構開戶與交易服務等六大核心服務。截至2021年底,富途安逸累計服務客戶數超500家。

注:上文中所涉IPO分銷業務及證券業務由富途旗下持牌子公司提供服務

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

請您聯系QQ(992 5835),本網站將在收到信息核實后24小時內刪除相關內容。

- 富途安逸學苑:境外上市微報告之港交所第二上市與雙重主要上市對比(2022-08-12)

- 中文協漢推工委會組織編寫對外漢語側教輔教材,服務國際中文教師(2022-08-12)

- 中文協漢推工委會《國際中文教師培訓證書》培訓中心合作計劃啟動(2022-08-12)

- 中國文化信息協會是什么機構?都有哪些分支?(2022-08-12)

- 教育部:海外累計學習使用中文人數近2億,中文師資力量持續提升(2022-08-12)

- 富途安逸學苑:境外上市微報告之港交所第二上市與雙重主要上市對比(2022-08-12)

- 中文協漢推工委會組織編寫對外漢語側教輔教材,服務國際中文教師(2022-08-12)

- 中文協漢推工委會《國際中文教師培訓證書》培訓中心合作計劃啟動(2022-08-12)

- 中國文化信息協會是什么機構?都有哪些分支?(2022-08-12)

- 教育部:海外累計學習使用中文人數近2億,中文師資力量持續提升(2022-08-12)

- 世界時訊:國家能源局:今年前7個月全社會用電量同比增長3.4%(2022-08-12)

- 環球熱文:國家醫保局:首個國產新冠口服藥可臨時性納入醫保報銷(2022-08-12)

- Iconic Management 交易所(2022-08-12)

- 白云山漢方助力第十三屆化學制藥國際峰會順利召開(2022-08-12)

- 世界杯倒計時100天!荷蘭官方商品正式登陸中國!(2022-08-12)

- 華潤紫竹藥業毓婷品牌2022“毓見七夕奇遇記”,遇見更好的你(2022-08-12)

- 焦點日報:中央氣象臺:華南地區降雨將減弱 北方雨水頻繁(2022-08-12)

- 環球熱頭條丨浙江溫州蒼南縣錢庫鎮發生一起民房火災事故(2022-08-12)

- 全球熱點!青海網紅景點茫崖翡翠湖、艾肯泉暫停對外開放(2022-08-12)

- 天天熱頭條丨40℃已站不上全國高溫排行榜!中央氣象臺連續23天發布高溫預警(2022-08-12)

- 焦點滾動:國家防總水利部啟動應急響應抗擊旱情(2022-08-12)

- 藵萊夫人高嶺系列,致敬高海拔(2022-08-12)

- iPayLinks艾貝盈上線澳大利亞、印尼本地收款賬戶,助力企業緊抓RCEP機遇(2022-08-12)

- “青年聯絡官計劃”點燃逐夢激情,Soul創始人張璐引導正能量社交(2022-08-12)

- 天天短訊!今日送別!合力救5名落水者,他因體力耗盡不幸遇難(2022-08-12)

- 全球速訊:重慶中心城區多地群眾反映有“不明臭氣”?官方回應(2022-08-12)

- 【當前獨家】廈門新增4例本土確診病例 活動軌跡公布(2022-08-12)

- 全球快資訊:火車開來還在鐵軌上拍“美照”,攝影師被行拘(2022-08-12)

- 環球速遞!你播我報 | 回鄉青年深耕“夢想田園”(2022-08-12)

- 天天信息:福建廈門一公交車失控發生事故 致6人受傷(2022-08-12)

- 當前訊息:全市最高日供水量558萬噸 近10年首次在主汛期“引江濟太”(2022-08-12)

- 環球信息:蘇通大橋下周起有路段封閉施工 過江需要提前選擇繞行線路(2022-08-12)

- 視焦點訊!“姑蘇紅十字AED計劃”籌款項目啟動 計劃在公共場所設8套設備(2022-08-12)

- 速訊:92.78萬立方米!蘇州市自來水公司日供水量創新高(2022-08-12)

- 電腦安裝什么清理軟件好?電腦清理軟件哪個更有效(2022-08-12)

熱點排行

- 1 苗博士畢格賽省麥種測產全國觀摩會 引發社會熱議

- 2 北京鏈家召開“客戶日” 安心服務承諾累計退賠10.7億元

- 3 跑上跑下幫居民解急難事 房屋中介小哥就地變身志愿者

- 4 北京鏈家長期開放“戶外勞動者暖心驛站”前路或有風雨,請讓我為你把“傘”撐起

- 5 北京鏈家2022年春季校園招聘啟動 提供1431個就業崗位

- 6 協助解除彈窗、分發物資 北京鏈家志愿者加入潘家園、勁松防疫

- 7 孩子居家隔離功課不能耽誤!東城志愿者跑腿代買試卷打印資料

- 8 北京管控區一寶寶生病,志愿者當“閃送員”跑了多家醫院……

- 9 北京鏈家助力社區養老 讓更多老人搭上智能化快車

- 10 進擊2022!賦能強勢終端!美神集團全國巡店團隊挺進西安、長沙站!

本站違法和不良信息舉報 聯系郵箱: 5855973@qq.com

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。