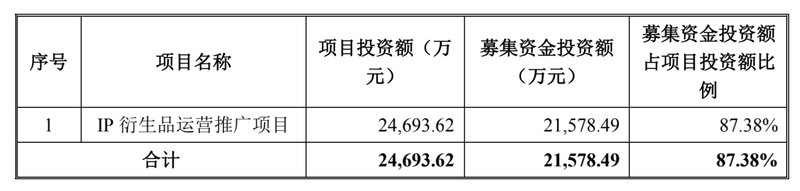

6月23日晚,金運激光(300220.SZ)發布定增公告,公司擬向特定對象發行股份募集資金約2.16億,扣除相關發行費用后,將全部用于IP衍生品運營推廣項目,換句話說,公司將再加碼盲盒業務布局,自有資金不夠募資來湊。

值得一提的是,從定增公告來看,由于從募資預案到金額到達賬戶還需要一定的時間,公司提到將根據募集資金投資項目的實際情況以自籌資金先行投入,待募集資金到位后再予以置換,但盲盒業務發展到目前實在也算是半個“重資產”業務,公司此前的運營推廣效并不算高。

事實上,金運激光布局盲盒至今也剛剛過去一年。2020年6月4日金運激光連發兩封公告表示,一方面要買實控人的控股公司“玩具一號”,另一方面要與國廣環球合作設立子公司,共同的目的是要開發盲盒,此后金運激光正式入局盲盒業務。

不過2019年盲盒就迎來第一波風口,甚至一度被稱為“盲盒元年”,泡泡瑪特也正是從這一年開始業績大增,歸母凈利潤從9952萬一舉增至4.51億。但即使是泡泡瑪特,在2020年也放緩了營收凈利的增速,同時機器人商店、線下門店拓展占用了大量資金,而每年超過6億元的銷售費用支出也在不斷擠壓公司利潤空間。

那么對于實力難以匹敵泡泡瑪特的金運激光來說,公司盲盒業務至今仍未實現盈利。據2020年年報顯示,2020年玩偶一號虧損幅度進一步加大,由2019年的虧損932.61萬擴大至虧損2415.69萬,并表后對金運激光業績產生了負向的影響。

另外,由于對IP衍生品業務的投入,點位租金、人員薪酬等費用相應增加,導致金運激光2020年同比增加42.66%,達到6146.41萬元。其中租賃費由331.81萬增加至1867.24萬,廣告宣傳費由152.84萬增加至404.52萬,同比增幅分別為462.74%、164.67%。

因此,2020年金運激光的銷售費用率也由此前15%左右增至31.23%,全年超過3成營收都被用于銷售推廣,當然主要是用于IP衍生品運營業務。

但即使已經投入了這么多資金,金運激光并未掌握太多盲盒行業的核心資產——IP,由此導致公司智能零售設備毛利率遠低于泡泡瑪特。而對比來看,即使智能零售設備不需要更多的展示空間、點位租金和人工支出,但其銷售能力還是要明顯弱于線下實體門店,2020年泡泡瑪特零售店、線上渠道和機器人商店營收占比分別為39.9%、37.9%和13.1%。

于是,2020年末時,金運激光也開始布局自有的線下零售門店,截至年末時在北京有2家,上海有1家,不過在2020年末時均尚未能夠實現收益。(藍鯨上市公司 徐曉春)

請您聯系QQ(992 5835),本網站將在收到信息核實后24小時內刪除相關內容。

- 把眼前難邁的“坎”變成向上“梯” 在搏擊風浪中創造新的傳奇(2022-05-30)

- 一個村莊 只有跟著時代節拍才能不斷匯聚發展力量(2022-05-30)

- 上城:黨建引領打造“幸福鄰里坊” 共建幸福美好家園(2022-05-27)

- 杭州經緯國際文創園區舉辦“經緯市集” 助力企業復工復產(2022-05-27)

- 杭州錢塘區:構筑外聯內暢大體系 激發城市能級躍遷(2022-05-27)

- 一斗米打一字是什么字?一斗米打一字的答案(2022-05-30)

- 家事國事天下事出自哪里?千古絕對對聯精選(2022-05-30)

- 快捷通支付開展網絡安全宣傳周活動:網絡安全為人民,網絡安全靠人民(2022-05-30)

- 蘇州最有名的特色小吃有什么?這11種你都吃過嗎(2022-05-30)

- 秉持親近用戶理念,數禾科技旗下還唄為金融消費者權益保駕護航(2022-05-30)

- 率妻子邑人來此絕境的上一句是什么?率妻子邑人來此絕境的出處(2022-05-30)

- 干燥劑是什么東西?干燥劑的主要成分是什么?(2022-05-30)

- 秀兒是你嗎是什么梗?秀兒是你嗎是什么意思?(2022-05-30)

- 穗糧定制-廣式經典香·花生油: 嶺南穗糧出品,老廣都說地道!(2022-05-30)

- 嶺南穗糧護航糧食安全:國字號放心糧,好品質有保障(2022-05-30)

- “魚GO全球”海淘商城直郵上線!足不出戶淘遍全球好物(2022-05-30)

- 開關插座的小創新給生活帶來大改變,羅格朗簡悅系列發布!(2022-05-30)

- 專家達人助陣基諾浦529愛足日,給足健康新能量(2022-05-30)

- 東阿阿膠2022年一季度凈利潤約1.15億元 同比增長約86.6%(2022-05-30)

- 用健康營養牢筑抗疫城墻 維他奶為上海抗疫一線捐贈營養產品(2022-05-30)

- 功效護膚盛行,薇諾娜凍干面膜成市場新寵兒(2022-05-30)

- 糧食集團召開2022年黨建黨風廉政建設工作會議暨基層黨組織書記抓基層黨建現場述職評議會(2022-05-30)

- 硬核!泰然堂益生元精燉花膠上市,帶給腸道零負擔!(2022-05-30)

- 稻香村糕點有什么值得買的東西?稻香村糕點哪款最好吃?(2022-05-30)

- 北京特產有什么值得買的?北京好吃的特產有哪些?(2022-05-30)

- FR(Fairy Rhea)高爾夫差異化定位,成就高爾夫服飾領域"隱形冠軍"(2022-05-30)

- 東阿阿膠2022年一季度凈利潤約1.15億元 同比增長約86.6%(2022-05-30)

- 荊州在什么地方?荊州有什么值得買的當地特產?(2022-05-30)

- 廣州市糧食集團(嶺南穗糧)聯手蝦餃妹,共創品質生活(2022-05-30)

- 究天人之際的出處是什么?究天人之際是什么意思?(2022-05-30)

- genuine leather中文是什么意思?genuine leather代表什么意思?(2022-05-30)

- 到三亞游玩有什么是值得買的東西?三亞有哪些可以帶走的特產?(2022-05-30)

- 安鯊科普:家庭過度消毒,小心傷身!(2022-05-30)

- 2021年Steam最暢銷游戲《永劫無間》成功進軍海外的秘訣(2022-05-30)

- 書寫青春華章!七匹狼男裝為奮斗青年搭建展示平臺(2022-05-30)

熱點排行

- 1 理財轉型過渡期眾生相:中小銀行心態矛盾

- 2 出口商搶先復工保海外發貨 中小企業現在最需要的是注血而不僅僅是減負

- 3 穩經濟組合拳逐一落地 社保費組合拳將減負約6000億元

- 4 螺紋鋼:三低一高,現實與預期展開拉鋸 背后有“坑”?

- 5 310.5億 全國總價新地王誕生!為市場注入了一劑強心劑?

- 6 史上最貴新股上市!中一簽最高賺13萬 雷軍"笑了" 預計去年凈利翻倍

- 7 扛過疫情、迎來紅利 疫情沖擊帶來新思考 券商投行業務要如何發力?

- 8 這樣能算牛市嗎?會暢通訊15天股價翻倍

- 9 安踏李寧全員銷售轉線上 線下慘淡,全員銷售成趨勢

- 10 券商點爆 融資余額創兩年新高 1月信貸社融數據均超預期

本站違法和不良信息舉報 聯系郵箱: 5855973@qq.com

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。